投資初心者が投資信託で失敗するケース、やってはいけない投資について解説します。ここで触れている投資信託は、プロに運用を任せるアクティブ型の投資信託を指します。

私も会社員時代にやっていた企業型確定拠出年金(401k)で失敗しました。幸いなことに利益が出ており、大きな損失は出ていなかったのですが、続けていたら危なかったかもしれません。

なぜやってはいけないのか、理由についても解説していますので読んでいただけたら幸いです。それでは行ってみましょう!

アクティブ運用は長期投資では不利

投資信託でファンドを選ぶとき、アクティブ運用は避けましょう。ETFの解説記事でも触れましたが、運用のプロでさえ、パッシブ運用のインデックス投資に勝てないことが実証されています。テレビCMなどでは「ラップファンド」、「ラップ口座」など、プロがお任せで運用してくれるサービスが宣伝されています。しかし、

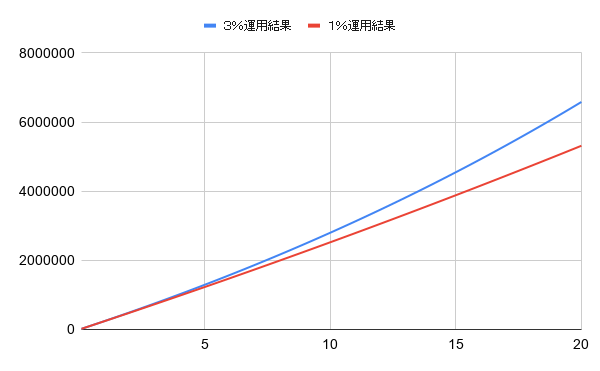

たかが2%程度でしょ?と思った方。これでも痛くないと思えるでしょうか?

実際にシミュレーションしてみましょう。

2万円ずつ積み立てて、20年運用し、運用成績は3%だったとします。片方はインデックス投資で手数料が比較的安い(信託報酬0.1%)もの、もう一方はアクティブ運用で2%の信託報酬を払っていたとします。

| 信託報酬0.1% | 信託報酬2% | |

| 積立額合計 | 480万円 | 480万円 |

| 運用成績 | 650万円 | 531万円 |

頑張って作りました

運用結果は100万円以上差が出ることがわかりました。グラフを見ていただくと、後半になって一気に差が開いていることがわかると思います。この結果はまだ運がよかった方で、最終的に運用結果が出なかったときは信託報酬だけ払って終わってしまうだけです。

手数料を気にしなければならない理由が、少しは伝わったでしょうか。

銀行の運用商品は不利な商品ばかり

仮定の話です。あなたは明日会社に通うと定年退職を迎えます。退職した後に銀行から「資産運用に興味はございませんか?」と電話が掛かってきます。

具体的にどんな商品を提案されるかはわかりませんが、銀行は人件費が掛かっていますので、銀行が儲かる商品しか売りません。

例えると、レストランの有名店は客引きをしないのです。その代わり商品をより良くしようと努めます。おすすめできる運用商品は自分で探しにいかなければ見つからないのです。

ロボットによる自動資産運用はお得?

WealthNavi(ウェルスナビ)など、テクノロジーやロボアドバイザーが自動運用するという商品に関しても、あまりおすすめできません。

理由は同じく、手数料が高めだからです。

アクティブ運用ほどではありませんが、運用手数料は1%程度で高額な部類です。運用商品自体はまともですが、頻繁に組み替え等を行っているため、どうしても手数料が高くなってしまうようです。

積立運用の途中解約

インデックス投資を始めてしばらくたったころ、急な不況が訪れて元本割れしてしまいました。運用期間はまだ十分あるのに、解約をしてしまうのは得策ではありません。どんな運用商品を選んだかにもよりますが、インデックス投資を選んだのであれば、中長期的にはプラスリターンになる可能性があります。

これまでの世界経済では、ブラックマンデー、アジア通貨危機、リーマンショックなど、約10年に一度くらいで不況に陥ることがあります。今回のコロナショックもその一つと言えるでしょう。

30年運用しようと考えたら、2~3回はそのような不況があると思った方がいいです。また、価格が落ちた時こそ買い増しのチャンスでもあります。

https://www.finasee.jp/investmenttrust/895/

一度に大量に購入しない

突然の不況により株価が暴落したとします。底値だと思ったあなたは一気に買い占めようと思いました。しかし、連鎖的な不況が続き、さらに株価が下落してしまいました。こんなことはよくあります。

未来に起こることは誰にも予想できません。

起こそうとして不況は起きるものではありません。買い時であったとしても、いくらか余力を残しておき、何度かに分けて購入することをおすすめします。

移管・事務手数料に注意

中長期的な運用を始めてしばらく経ちました。これまで積極的な投資を行ってきましたが、そろそろ安定な商品に切り替えたいと考える人もいると思います。

資産の移管や組み換えには手数料が掛かる場合がありますのでご注意ください。

自分の運用商品に手数料がどれだけ掛かっているか確認しましょう。年齢や環境変化による運用商品、資産配分の見直しはとても大切なことだと思います。少しでも豊かな生活を起こるために、面倒でも書類に目を通したり、プランについて相談しましょう。

まとめ

投資信託の落とし穴について解説しました。どんなところで失敗しやすいか?少しでも理解が深まったら幸いです。

例えば、

- 親切な銀行の人が言うから大丈夫!

- ファイナンシャル・プランナーの方が言うから間違いない!

と信じ込むのは危険です。もし相談される場合は、独立したファイナンシャル・プランナーの有料相談や、信頼できる投資に詳しい友人などに相談しましょう。あとは、自分で本を読んだり、勉強して、投資に関する正しい知識を身に付けましょう。

当ブログでは、投資・旅行・移住に関する情報を随時発信していますのでチェックしていただけたら嬉しいです。

最後まで読んでいただきありがとうございました!

コメント