投資と聞くと怖いイメージを思い浮かべる方が多いかと思います。

また、定年退職してから始めるべきだと考えている人は少なからずいると思います。

私の考えは異なり、若い時だからこそ投資の知識を身に付け、投資を始めるべきだと考えています。

今回は投資をするべき理由と、知っておくべき金融商品の知識と種類をまとめてみました。

結論から先に述べておきます。

です。理由は読んでいただければわかるように解説しました。

少し固い内容になりますが、肩の力を抜いて読んでいただければ幸いです!

投資とは何か?

投資とは簡単に言えば、「何かにお金を出して利益を得ること」です。ここでは身近な例として、株式会社をみてみましょう。

株式会社は製品やサービスを作って販売し、利益を得ています。株式会社の人件費や設備費用は、投資家や銀行からお金を借りています。その代わり、株式会社が得た利益の一部は銀行家に利息として、投資家には配当として支払われます。

ほぼすべての会社は、銀行や投資家からお金を借りて事業を行っているんだにゃ

投資家の目線でみてみると、将来性のある企業に投資をして、事業が拡大して利益が出たら、自分も恩恵を得ることができます。逆に事業がうまく行かなかったり、問題が起こって業績が悪化した場合は、売り手が増えて株価が下がります。株を買った時よりも安くなってしまったら損しますし、配当も支払われない可能性があります。

投資は銀行に預ける預貯金と異なり、「資産が増えることもあれば、減るリスクもあります」。もちろんインフレになれば預貯金も減ってしまいますが、預金は投資よりはるかに安全な資産管理の方法なんです。

人的投資も存在する

少し話が逸れますが、人に対する投資もあります。例えば「勉強」や「読書」が人的投資に当たります。勉強することで将来的に自分の年収が上がったり、キャリアアップに繋がれば、自分に対する投資になるわけです。読書も知識が増えるので投資と言えそうですね。

場合によっては、「筋トレ」も自分に対する投資になるかもしれません。筋トレをして健康になれば、将来の病気やケガにかかるリスクを減らすことができます。すると、病気やケガで生じるはずだった費用を大幅に節約できることになります。

健康でいることは自分への投資なんだにゃ

投資の種類をみてみよう

では、投資の種類はどんなものがあるでしょうか。ここでは以下のように分類しましたので、それぞれの特徴を見ていきましょう。

- 債権(国債・社債)

- 株式(個別株)

- 投資信託

- ETF(上場投資信託)

- NISA・積み立てNISA・iDeCo

- FX

- 不動産

- 仮想通貨

債権(国債・社債)

債権は国や企業などが発行体となり、投資家から資金を得るために発行する有価証券(お金に換えられるもの)です。期間と金利が決まっており、満期になれば額面金額が投資家に払い戻されます。発行する団体は国であったり、有名企業である場合が多いため、安全性の高い投資商品に分類されます。その代わり、他の投資商品に比べて金利は低めに設定されています。

銀行預金の金利が0.01%ほどですので、やらないよりはましですが、それほど魅力的な投資商品とは言えません。

株式投資(個別株)

株式投資の中でも、個別銘柄への投資について説明します。株式投資は先ほど例に挙げた通り、成長性のある会社の株式を購入し、配当金や売却益(キャピタルゲイン)を得る投資法です。証券会社で口座を開設すれば、20歳以上なら誰でも始めることができます。一方、最低投資金額は50万円~100万円程度必要です。また、個別株の投資は株価の変動が激しいため、ハイリスク・ハイリターンの投資といえます。

投資初心者の方には正直おすすめできない投資法だと思いますが、単元未満株・株式ミニ投資(ミニ株)・株式累積投資(るいとう)など、少ない資金でも投資を始められる制度があります。詳しく知りたい方は下記の記事もぜひご覧ください。

株式投資に関する解説記事

投資信託

ここで指す投資信託とは、アクティブ運用を行う投資信託です。投資信託はその名の通り、投資をプロに任せて運用してもらうものです。私は会社員にいたころ、企業型確定拠出年金(401k)をやっていました。プロが運用するのだから、アクティブ型にしてガンガン利益を出してもらおう!としていたのですが、結果として間違いだったことに気づきました。

結論から言うと、投資信託はあまりおすすめしません。理由は、手数料が高く、プロが運用しても利回りはあまり改善されないからです。詳しい解説については、下記の記事でまとめましたので、よかったら読んでみてください。

ETF(上場投資信託)

個人的におすすめする投資です。ETFは上場投資信託と呼ばれます。投資信託との違いは以下の通りです。インデックス投資と混同されることもありますが、売買方法が違うだけで、中身はほぼ同じだと考えてもらって構いません。

| ETF(上場投資信託) | 投資信託 | |

| 上場/非上場 | 上場 | 非上場 |

| 取引窓口 | 証券会社 | 証券会社/銀行 |

| 運用形態 | パッシブ型 | アクティブ型 |

| 手数料 | 低い | 高い |

ETFは日経平均株価や金価格など「特定の指標」への連動をめざすように運用されます。では、どんな投資をしているのかというと、特定の指標に対して、様々な銘柄に分散投資を行います。

なぜETFをおすすめするかというと、長期的な投資を行うとリターンが大きいと考えられるからです。例えば、Dow平均を例にとってみると、設立当初から長期的にみると株価は上昇を続けています。

これは株式会社全体が利益を出し、経済が回るとさらに会社に投資する人が現れ、好転していくからです。株式投資がプラスサム(付加価値が生み出されるもの)だと言われる理由はこのためです。(日経平均は例外です。株価を分割することがあり、右肩上がりにはなっていません)

また、ETFは手数料が低いのが特徴です。手数料は投資において最も気を付けるべきです。複利で運用できる金融商品では手数料が低いほどリターンが大きくなります。

ETFに関して、どんな種類や銘柄があるのか解説した記事がありますので、よかったら読んでみてください。

NISA・積み立てNISA・iDeCo

NISA(ニーサ)と積み立てNISAについて解説します。前提条件として、銀行の利息や投資で得た利益に関しては、日本国内では一律で20.315%課税するというルールがあります。

NISAは少額投資非課税制度と呼ばれています。文字通り、投資で運用した際の20.315%の税金を非課税にできるという制度です(ただし、拠出の時は課税されます)。積み立てNISAはNISAよりも長期間の投資に向いている金融商品です。

一方、iDecoは個人型確定拠出年金と呼ばれています。こちらも運用益を非課税に出来る金融商品です。それぞれの違いを下記にまとめました。

| NISA | 積み立てNISA | iDeCo | |

| 年間投資額上限 | 120万円 | 40万円 | 14.4万~81.6万 |

| 拠出時の所得課税 | 課税される | 課税される | 非課税 |

| 運用時の課税 | 非課税 | 非課税 | 非課税 |

| 運用期間 | 5年(最長10年) | 20年 | 60歳まで(10年延長可) |

| 途中換金の可否 | 可能 | 可能 | 原則不可 |

| 資金の引き出し | いつでも可 | いつでも可 | 60歳まで原則不可 |

| 運用商品 | 株・投資信託・ETF・REIT | 長期・積立・投資信託・ETF | 定期預金・投資信託・保険・ETF |

NISAと積み立てNISAの違いは年間投資額の上限と運用期間です。運用商品に関しては、NISAは株式やREITなど、利回りの高い商品を扱っています。一方、積み立てNISAはやや利回りを抑えて安定性のある長期投資向けの商品を扱っています。

NISAと積み立てNISAのどちらを利用するのがいいのか?という議論に関しては、様々な意見があるのですが、どちらにもメリットがあるので自身のライフプランに合わせて設計することをおすすめします。夫婦でNISAと積み立てNISAを使い分けるという方法もありますので、柔軟に考えてみましょう!

一方、iDeCoの最大の特徴は、運用後の拠出時にも課税されない点です。その代わり、iDeCoは原則として途中換金や資金の引き出しができません。腰を据えてじっくりと増やしたい人向けの商品といえます。

私はiDeCoでインデックス商品の長期投資を実践してるにゃ

なぜiDeCoのインデックス投資なのか、詳しく解説した記事は下記にありますのでよかったら読んでみてください。

FX(外国為替証拠金取引)

FX(Foreign eXchange)は外国為替証拠金取引とも呼ばれ、外国の通貨との為替差を利用して利益を得る投資です。FX最大の特徴はレバレッジ(てこの原理)といい、証拠金と呼ばれる取引額に対して何倍もの大きな額を取引することができます。レバレッジを掛けることで、少ない資金で大きな利益を得ることができますが、裏を返せば損失が大きくなる可能性もありますので取引には注意が必要です。

FXには二通りの利益を得る方法があり、一つが先ほど挙げた、通貨間で利益を得る方法です。2つの通貨間での取引をするため、様々な通貨ペア(例えばUSD/JPY)が存在します。FXをしている人にはそれぞれ得意な通貨ペアがあるようです。

もう一つがスワップにより利益を得る方法です。スワップは通貨間での金利差により生じるもので、高金利の国の通貨を買って低金利の国の通貨を売った場合に、その金利差分をスワップとして受け取ることができます。高金利な通貨はトルコリラ、メキシコペソなどがありますが、金利が高い≒情勢が安定していないということですので、スワップによる利益を目的とする取引はおすすめしません。

ここまで説明してきましたが、投資初心者はFXに手を出すべきではありません。

なぜかというと、FX自体がゼロサムゲームだからです。結局のところ、通貨を交換し合っているので、経済として成長しているわけではなく、お金を取り合っているだけの投資になります。短期的には利益を出せるかもしれませんが、長期的に稼ぐことは難しい投資だということを理解しておくべきです。FXに関する知識を付けておき、ある程度資金に余裕がある人のみ、自己責任でやりましょう。

不動産

不動産投資はマイホームとしての投資と投資用不動産の2種類に分かれます。

マイホームとしての投資ですが、家を建てるために銀行からお金を借りることを「不動産投資」であると考えます。なぜなら、年収の数倍もする数千万円の家を、レバレッジを掛けて銀行からお金を借り、返済していく投資商品であると考えられるからです。この意見に関しては賛否両論あるかもしれません。

しかし、「老後2000万円問題」や会社がいつまで雇用を保証するかわからないという日本の現状を考えると、マイホームを持つことはリスクのある投資という考え方は理解できると思います。「誰もが憧れるマイホーム」という認識が日本人には根付いていますが、高度経済成長時のライフスタイルが今も続けられるほど日本の経済状況は芳しくありません。私は、賃貸で暮らしながら、状況に応じてライフプランを変える生活が適していると思っています。

一方、投資用不動産に関してですが、こちらも初心者には全くおすすめできません。理由は、今後日本の人口が減少して、空き家が増えてくることがわかっているからです。投資用不動産は、銀行からローンを借りて不動産を購入し、別の人に貸し出して家賃収入で返済するというシステムになっています。今後空き家が増えてくるとどうなるかというと、人が減ってくるので入居する人が減り、家賃を下げなければ入居してもらえなくなります。すると、家賃収入で返済していたはずが、自分もローンの返済に加わらなければならなくなります。ローンをすべて返済する頃には多額の出費がつき、誰も買ってくれない家が残る、というリスクがあります。

悲惨な話はこれくらいにしておきましょう。投資用不動産に関しても、利益を出すための手法があります。以下の記事で解説しましたので、よかったら読んでみてください。

仮想通貨(暗号通貨)

最後は仮想通貨です。ビットコイン(BTC)やイーサリアム(ETH)、リップル(XRP)などが有名です。仮想通貨は暗号通貨とも呼ばれ、外国間で通貨が異なる煩雑さを取り払い、流通を円滑にするために考案されました。仮想通貨の最大の特徴は、発行機関が存在しないということです。一般的なお金は法定通貨と呼ばれており、公的機関(日本では日銀)が発行します。これに対し、仮想通貨はマイニングという方法で発行されます。マイニング(発掘)とは、暗号化された通貨情報を特定していく作業のことです。マイニング作業は膨大な作業量と費用が掛かるため、一般的にはマイニングされた仮想通貨を購入して取引しているのです。

仮想通貨が安全なのか?という話がよくでてきますが、回答は通貨としては安全だけれど、価値が変動するので不安定というのが現状だと思います。仮想通貨はどんな取引をしているかみんなで監視しあう、というシステムを使っているため、偽札のような不正は起こりにくいと考えられます。しかし、価値に関しては承知の通り、バブルのように価格が乱高下しています。これは、デマを流しても罪に問われない点と、ギャンブル(投機)目的で保有している人が大量にいるからだと考えられます。

以上のことから、仮想通貨で投資を行うのはおすすめしません。

本来の仮想通貨の目的はあくまでも流通の円滑化です。将来的には仮想通貨の価値が安定化して、もっと暮らしが便利になるかもしれません。

なぜ若い時に投資を始めるべきなのか?

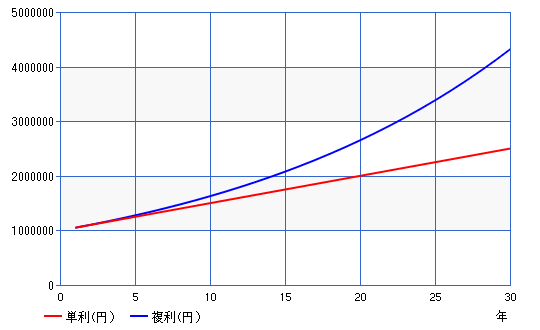

これまで投資商品の種類に関して解説してきました。初めに述べた、なぜ若い時に投資を始めるべきなのか?についてですが、

という点に尽きます。複利とは何かというと、利益を雪だるま式に増やしていけるものだと考えてください。複利の逆は単利といいますが、運用期間が長くなるほど差が大きくなります。

複利を利用できる金融商品に関しては以下があります。

- 株式投資

- 投資信託

- iDeCo、NISA、積み立てNISA

投資初心者は何から始めたほうがいいの?

これまでに挙げてきた投資商品で、

の中から自分にライフスタイルに合った投資を始めるのが良いと思います。

どんな金融商品を利用するかは、将来の貯蓄目標であったり、資産の状況によって変わりますので千差万別です。これをもっておけば将来安心!というものではありませんので、よく考えて実践しましょう。

まずは上に挙げた投資商品に関する本を読んでみるといいでしょう。おすすめな本は以下に挙げておきますのでよかったら読んでみてください。

本のリンク貼る。

大金を稼げる夢のような金融商品は存在しない

- ○○をするだけで月△△万円稼げる!

- □□すればあなたも億万長者の仲間入り!

という夢のような金融商品は残念ながら存在しません。金融商品は基本的に上記に挙げたものか、派生した商品になります。リスクとリターンはトレードオフです。うまい話には必ず裏がありますので、変な話には耳を貸さないようにしましょう。

まとめ

金融商品に関する大まかな説明と、若い時に投資を始めるべき理由について解説しました。説明しきれなかったところは詳細な記事でまとめていますので、よかったら読んでいただけると嬉しいです。長文になりましたが、結局のところ

投資は一日にしてならず、です。

投資に少しでも興味が出てきたら、まずは本を手に取って知識をつけるところから始めてみましょう。自分への投資にもなりますね!

投資の魅力は「お金に働いてもらう」という点にあります。自分に合った金融商品を見つけて、少しでも生活が豊かになってもらえたら幸いです。

当ブログでは海外旅行に関することや、投資・移住に関する記事を書いていますのでチェックしていただけたら幸いです。

最後まで読んでいただきありがとうございました!

私が投資を始めるきっかけとなった本はこちら

金持ち父さん、貧乏父さんの紹介

コメント